Webinar tersebut dilakasanakan secara online melalui aplikasi zoom pada hari Senin, 29 Juli 2024 dengan menampulkan 3 orang narasumber, yaitu akuntan yang sangat berpengalaman dan praktisi perpajakan Dr. Tauperta Siregar, SH., SE., M.Ak., CA., CPA., RFA., BKP., Dosen Fakultas Hukum Universitas Nasional Dr. Hamrin, SH., MH., M.Si (Han)., dan Siti Mastoah, SH., MH., dan dimoderatori oleh Dr. Nanda Dwi Rizkia, SH., MH., MKN. Webinar ini membahas peran dan pentingnya bukti audit dalam konteks pemeriksaan pajak dan laporan keuangan. Kedua jenis audit ini memiliki kesamaan dalam penggunaan bukti untuk mendukung temuan, namun berbeda dalam tujuan dan penerapan bukti tersebut.

Webinar tersebut dilakasanakan secara online melalui aplikasi zoom pada hari Senin, 29 Juli 2024 dengan menampulkan 3 orang narasumber, yaitu akuntan yang sangat berpengalaman dan praktisi perpajakan Dr. Tauperta Siregar, SH., SE., M.Ak., CA., CPA., RFA., BKP., Dosen Fakultas Hukum Universitas Nasional Dr. Hamrin, SH., MH., M.Si (Han)., dan Siti Mastoah, SH., MH., dan dimoderatori oleh Dr. Nanda Dwi Rizkia, SH., MH., MKN. Webinar ini membahas peran dan pentingnya bukti audit dalam konteks pemeriksaan pajak dan laporan keuangan. Kedua jenis audit ini memiliki kesamaan dalam penggunaan bukti untuk mendukung temuan, namun berbeda dalam tujuan dan penerapan bukti tersebut.

Webinar dihadiri oleh Prof. Dr. Basuki Rekso Wibowo, SH., MS., selaku Dekan Fakultas Hukum Universitas Nasional, Dr. Mustakim, SH., MH., selaku Wakil Dekan Masidin, SH., MH., selaku Ketua Program Studi Sarjana Hukum, Cucuk Endratno, SH., MH., selaku Sekretaris Program Studi, para Dosen dan Mahasiswa serta peserta dari luar Fakultas Hukum Universitas Nasional dengan jumlah sebanyak 135 orang. Dalam sambutannya Dekan Fakultas Hukum mengucapkan terima kasih kepada Dr. Tauperta Siregar, Dr. Hamrin, Bu Siti Mastoah dan Bu Dr. Nanda Dwi Rizkia yang telah yang telah bersedia dan berbagi pengalamannya kepada Dosen dan mahasiswa Fakultas Hukum Universitas Nasional. menurut Dekan Pajak merupakan salah satu sumber pendapatan negara yang cukup vital sehingga pajak begitu penting kedudukannya sebagai salah satu pemberi sumbangan untuk APBN, disini kadang bisa saja terjadi perbedaan antara bukti audit dari pemeriksaan pajak dan bukti audit dari laporan keuangan, dua hal ini bisa saja terjadi karena berbagai sebab.

Siti Mastoah dalam pengantar webinar mengemukakan bahwa acara webinar ini sebagai pemantapan materi bagi mahasiswa yang mengambil kuliah hukum pajak, pajak adalah salah satu sumber pendapatan negara yang membiayani seluruh kepentingan publik dan hukum pajak merupakan hukum publik yang mengatur hubungan antara pemerintah sebagai fiscus dan wajib pajak. Dalam hal pemeriksaan pajak biasanya fokus pada kompetensi bukti, yaitu validitas dan relevansi terhadap isu perpajakan, bukti harus menunjukkan kepatuhan terhadap peraturan perpajakan dan keabsahan pajak yang terutang dan kriteria utama: relevansi, kompetensi, kecukupan, dan materialitas.

Siti Mastoah dalam pengantar webinar mengemukakan bahwa acara webinar ini sebagai pemantapan materi bagi mahasiswa yang mengambil kuliah hukum pajak, pajak adalah salah satu sumber pendapatan negara yang membiayani seluruh kepentingan publik dan hukum pajak merupakan hukum publik yang mengatur hubungan antara pemerintah sebagai fiscus dan wajib pajak. Dalam hal pemeriksaan pajak biasanya fokus pada kompetensi bukti, yaitu validitas dan relevansi terhadap isu perpajakan, bukti harus menunjukkan kepatuhan terhadap peraturan perpajakan dan keabsahan pajak yang terutang dan kriteria utama: relevansi, kompetensi, kecukupan, dan materialitas.

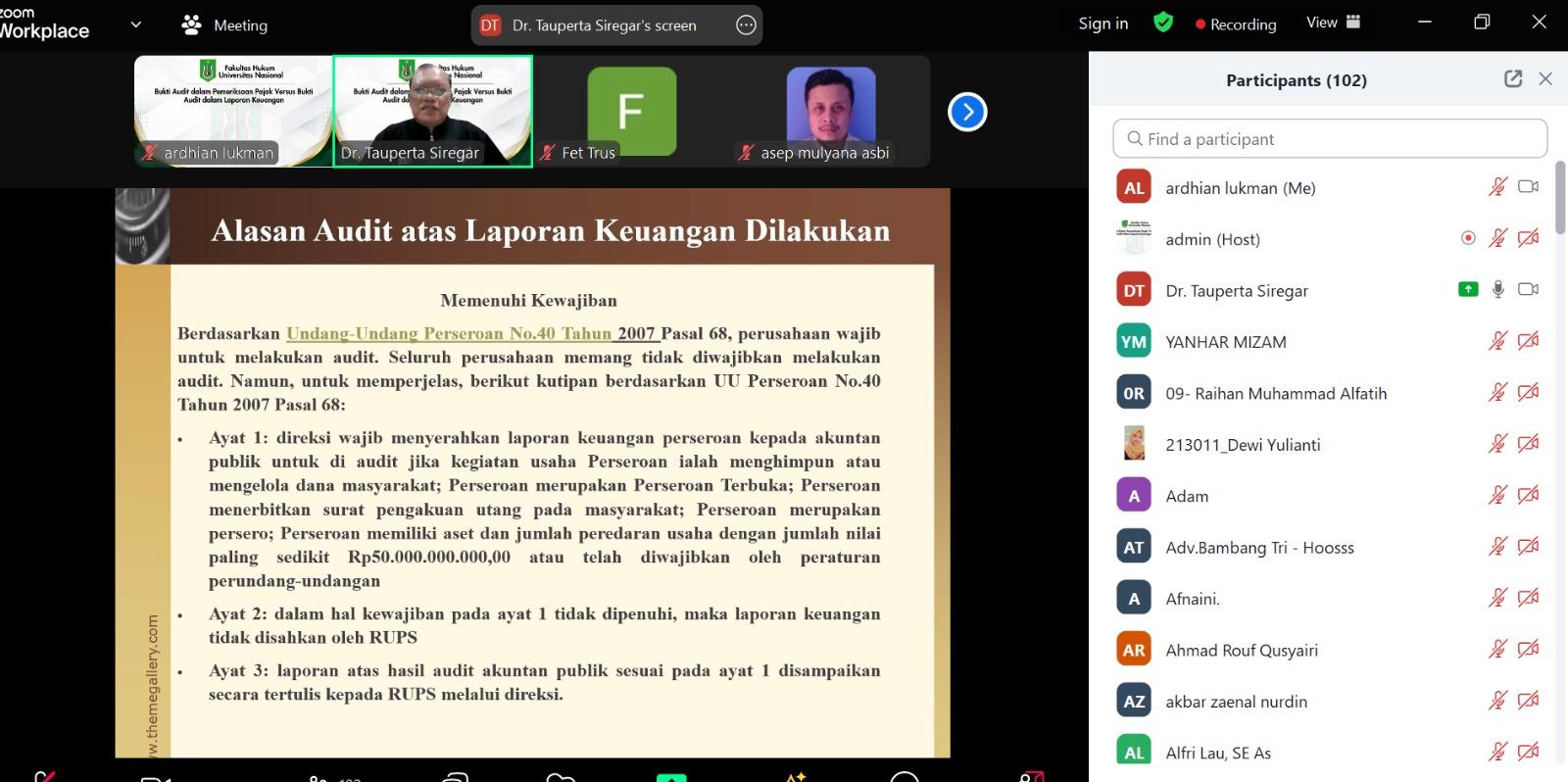

Tauperta Siregar dalam paparannya mengatakan bahwa dalam pemeriksaan pajak dikenal istilah bukti kompeten yang cukup untuk mendukung temuan hasilpemeriksaan pajak dan pemeriksaan laporan keuangan untuk tujuan umum digunakan istilah persuasivitas bukti (bukti yang meyakinkan) untuk mendukung pendapat auditor atas laporan keuangan yang diauditnya. Lebih lanjut dikatakan bahwa Bukti audit dalam pemeriksaan pajak dianggap kompeten apabila bukti tersebut valid dan relevan, sedangkan bukti audit dalam pemeriksaan laporan keuangan dianggap sebagai bukti yang meyakinkan apabila memenuhi ketepatan bukti dan kecukupan bukti. Ketepatan bukti dipengaruhi oleh relevansi bukti dan reliabilitas bukti. Sementara alasan audit atas laporan keuangan dilakukan karena untuk memenuhi kewajiban terhadap ketentuan pasal 68 UU No. 40 tahun 2007 tentang Perseroan Terbatas yang mewajibkan perusahaan untuk melakukan audit.

Sementara Hamrin dalam penjelasannya mengatakan azas-azas pemungutan pajak dalam undang-undang adalah asas politik finansial, asas ekonomi, asas keadilan, asas administrasi, asas yuridis, asas daya pikul, asas manfaat, asas kesejahteraan, asas kesamaan, asas beban sekecil-kecilnya, asas equity, asas certainty, asas convinience of payment dan asas efficiency. Lebih lanjut dikatakan bahwa wajib pajak merasa adil jika mendapatkan manfaat sebanding dengan kewajiban perpajakan yang dilakukannya berupa fasilitas kemudahan bagi usahanya dan juga fasilitas public. Menciptakan pemerintahan yang transparan dalam penggunaan uang hasil pajak kepada masyarakat. Hal yang dapat dilakukan dengan mempublikasikan penerimaan dan pengeluaran negara kepada masyarakat luas sehingga masyarakat dapat mengetahui dan menilai pengelolaan dana yang dipungut dari mereka.

Dr. Nanda Dwi Rizkia selaku pemrakarsa kegiatan webinar ini mengemukakan bahwa tujuan dari webinar ini adalah untuk memberikan wawasan yang mendalam kepada peserta tentang pentingnya bukti audit dalam pemeriksaan pajak dan laporan keuangan. Dengan mengikuti webinar ini peserta diharapkan dapat lebih memahami peran bukti audit dalam mendukung temuan yang objektif dan bermanfaat, serta implikasinya terhadap kepatuhan pajak. (Msd)